Un informe crediticio es el reporte que reúne antecedentes usados para evaluar riesgo financiero.

De esta forma, entender cómo interpretar tu informe crediticio del Veraz permite leer los datos con criterio y no alarmarse por una sola palabra o categoría. En Argentina, ese documento influye en préstamos, tarjetas y límites disponibles, por lo que conviene revisarlo con calma y detectar tanto problemas reales como errores corregibles.

¿Qué es el informe del Veraz?

El Veraz no debe leerse solamente como una “lista de morosos”. Su propio sitio lo presenta como un reporte del comportamiento crediticio y financiero de personas y empresas.

Por eso, el informe puede incluir antecedentes positivos, obligaciones vigentes, atrasos, cancelaciones y señales que luego las entidades cruzan con otros registros antes de decidir.

Principales secciones del informe crediticio

Las principales secciones del informe crediticio son las siguientes:

Datos personales y laborales

Esta parte sirve para comprobar que el reporte corresponde a la persona correcta. Suelen aparecer nombre, documento, domicilio y, según el caso, actividad o referencias laborales. Si algo básico está mal, todo el análisis posterior pierde confiabilidad.

Historial de deuda

Aquí se observa qué productos financieros o compromisos aparecen informados. No todos pesan igual, pero juntos ayudan a entender el nivel de exposición, la frecuencia de uso del crédito y la relación entre obligaciones activas y capacidad de pago.

Situación actual de cada deuda

La situación de deuda es el estado en que figura una obligación al momento del reporte, cuando está vigente, no siempre implica problema, mientras que, cancelada, debería reflejar un pago ya regularizado. Por su parte, en mora sí indica atraso.

Distinguir esas etiquetas evita interpretar como grave algo que puede ser normal o transitorio.

Score crediticio

El score es una calificación numérica o categórica que resume el riesgo estimado. No reemplaza el historial, pero lo sintetiza para facilitar la evaluación.

Para profundizar esa diferencia, conviene revisar la distinción entre estar en el Veraz y tener un mal score crediticio.

Cómo interpretar cada sección del informe crediticio

El modo de cómo interpretar cada sección del informe crediticio es el siguiente:

Deudas vigentes

Una deuda vigente indica que la obligación sigue abierta. Eso no es negativo por sí solo. Lo relevante es si el monto parece razonable, el producto es reconocible y el nivel de endeudamiento resulta manejable frente a los ingresos habituales.

Deudas canceladas

Las deudas pagadas deben actualizarse en un plazo razonable. El BCRA indica que, cuando una deuda ya fue abonada, el cambio debería verse a fines del mes siguiente o a comienzos del posterior.

Si eso no ocurre, corresponde iniciar el trámite para corregir datos desactualizados en la Central de Deudores.

Moras y atrasos

Una mora es el atraso después del vencimiento. Aunque sea de bajo monto, puede deteriorar la percepción de cumplimiento.

Las entidades suelen mirar recurrencia, antigüedad y gravedad del atraso, porque esos factores pesan más que una sola deuda aislada.

Score bajo vs. alto

Un score alto suele asociarse con mejor probabilidad de aprobación y condiciones más favorables.

Uno bajo no siempre bloquea todo, pero puede reducir montos, endurecer filtros o encarecer tasas. En lo que respecta a cómo interpretar tu informe crediticio del Veraz, esta parte es clave porque resume cómo te ve el sistema al proyectar riesgo futuro.

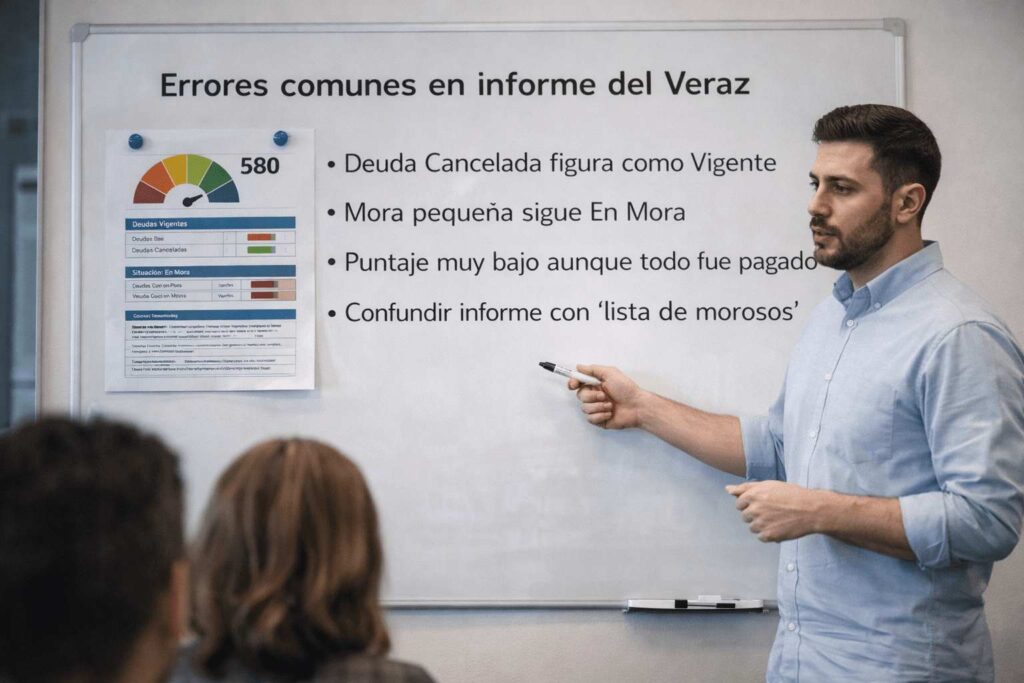

Errores comunes al leer el informe crediticio

Algunos errores comunes al leer el informe crediticio son los siguientes:

Confundir estar en Veraz con tener mal score

Aparecer en una base de datos no significa automáticamente tener una evaluación negativa. El error está en mezclar presencia en el informe con mala calificación.

No revisar si las deudas canceladas aparecen como vigentes

Este descuido es frecuente y perjudicial. Una deuda ya saldada mal informada puede seguir afectando decisiones de crédito si nadie la revisa.

Ignorar pequeños atrasos que bajan el puntaje

Muchas personas solamente miran deudas grandes. Sin embargo, varios atrasos menores también pueden dañar la imagen de orden financiero.

Pensar que el informe es definitivo y no puede mejorar

El informe cambia con el comportamiento y con las correcciones. Entender qué significa cada nivel del Veraz ayuda a ver que el perfil no es estático.

Consejos para mejorar tu informe crediticio

Algunos consejos para mejorar tu informe crediticio son los siguientes:

Pagar a tiempo todas las obligaciones

La regularidad sigue siendo la señal más valiosa. Un calendario simple de vencimientos reduce olvidos y evita deterioros innecesarios.

Solicitar correcciones si hay errores en el registro

Si un dato no coincide con la realidad, conviene reclamar primero a la entidad que informó la deuda y guardar respaldo del pedido.

Mantener un nivel de endeudamiento saludable

No solamente importa pagar, sino que conviene evitar usar demasiado límite disponible de forma permanente, debido a que eso puede reflejar presión financiera.

Revisar el informe periódicamente para anticipar problemas

Mirarlo de forma periódica permite detectar inconsistencias antes de pedir un préstamo o una tarjeta.

En este sentido, cómo interpretar tu informe crediticio del Veraz deja de ser una duda puntual y pasa a ser una herramienta práctica de control.

Saber interpretar el informe del Veraz es clave para acceder a créditos en Argentina

Leer bien el informe evita errores de diagnóstico y decisiones apuradas. Cuando se distinguen datos personales, deudas, mora y score, resulta más fácil corregir fallas, ordenar hábitos y mejorar el perfil ante futuras solicitudes. Esa es la utilidad real de saber interpretar este reporte en Argentina.

En Credixit, te ayudamos a mejorar tu historial de crédito para que puedas acceder a mejores oportunidades financieras. Contactanos.